Bandung, Sundapos. Com - Pemerintah Kabupaten Kabupaten Bandung terus berupaya mengoptimalkan penerimaan pajak dalam upaya meningkatkan pendapatan asli daerah (PAD). Salah satunya adalah dengan menerapkan Peraturan Bupati Bandung Nomor 289 Tahun 2023 tentang Tata cara Pemungutan Pajak Terdiridaerah, yang di tetapkan pada Tanggal 29 Desember 2023 lalu.

Untuk Di ketahui Umum dalam Peraturan Bupati Bandung nomor 289 Tahun 2023 ini dalam

Bab I ketentuan Umum Pasal 2 Jenis Pajak Terdiri Atas ;

a.PBB-P2

b.BPHTB

c.PBJT atas :

1. Makanan dan / atau minuman

2. tenaga listrik

3. jasa perhotelan

4. jasa parkir: dan

5. Jasa kesenian dan hiburan:

d. Pajak Reklame

e.PAT

f.Pajak MBLB

g.Opsen PKB:dan

h.Opsen BBNKB

2. Jenis pajak sebagaimana dimaksud pada ayat satu(1) Yang dipungut berdasarkan penetapan bupati terdiri atas:

a.PBB-P2

b.Pajak Reklame

c.PAT

d.opsen PKB dan

e.opsen BBNKB.

3. Jenis pajak sebagaimana dimaksud pada ayat satu (1) yang dipungut berdasarkan perhitungan sendiri oleh wajib pajak terdiri atas:

a.BPHTB

b.PBJT atas

1. makanan dan / atau minuman

2. tenaga listrik

3. jasa perhotelan

4. jasa parkir dan

5. Jasa kesenian dan hiburan

c. Pajak MBLB

Dalam Lampiran Peraturan Bupati 289 Tahun 2023 tentang Tata cara Pemungutan Pajak pajak daerah

B perhitungan pajak reklame

1. objek pajak reklame adalah semua penyelenggara reklame meliputi:

a. Reklame papan / Billboard / videotrin/Megatron yakni reklame yang terbuat dari papan kayu, colibrite,vinil termasuk seng atau bahan lain yang sejenis di pasang pada bangunan, halaman, di bahu jalan / Brem, media jalan jembatan Penyebrangan orang Bandung jalan shelter bus, pos jaga dan pengaturan(Pos Gatur) Dan titik lokasi yang sesuai dengan ketentuan.

b. Reklame kain yakni reklame yang diselenggarakan dengan menggunakan bahan kain plastik atau bahan lain yang sejenisnya:

c. reklame melekat/ Stiker yakni reklame yang berbentuk lembaran lepas, Dilepaskan dengan cara disebarkan, diberikan atau dapat diminta ditempelkan diletakkan dipasang, digantungkan pada suatu benda lainnya

d. Reklame selebaran yakni reklame berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan atau dapat diminta dengan ketentuan tidak untuk ditempelkan, dilekatkan, dipasang, digantungkan pada suatu benda lain

e. Reklame berjalan, termasuk pada kendaraan yakni reklame yang ditempelkan atau dilekatkan pada kendaraan

f. reklame udara yakni reklame yang diselenggarakan di udara dengan menggunakan gas / balon, pesawat atau alat lainnya yang sejenis nya

g. reklame Apung

h. Reklame film / selain yakni reklame yang diselenggarakan dengan cara menggunakan klise berupa kaca atau film, ataupun bahan bahan lainnya yang sejenis , Sebagai alat diproyeksikan dan / atau diperagakan pada layar atau benda lain yang sejenisnya: dan

i. Reklame peragaan yakni reklame yang diselenggarakan dengan cara memperagakan, mereka mempertontonkan suatu barang dengan atau tanpa disertai suara.

2. Subjek pajak reklame adalah orang pribadi Atau badan yang menggunakan Reklame.

3. wajib pajak reklame adalah orang pribadi atau badan yang menyelenggarakan reklame

4. dasar pengenaan pajak reklame adalah nilai sewa reklame (NSR)

5. Dalam hal reklame diselenggarakan oleh pihak ketiga nilai sewa reklame ditetapkan berdasarkan nilai kontrak reklame.

6. dalam hal krama diselenggarakan sendiri, nilai sewa reklame dihitung dengan memperhatikan faktor jenis, bahan yang digunakan, lokasi penempatan, waktu penayangan, jangka waktu penyelenggaraan, jumlah dan ukuran media reklame.

7. Dalam hal nilai sewa reklame tidak diketahui dan atau dianggap tidak wajar nilai sewa reklame ditetapkan dengan menggunakan faktor jenis bahan yang digunakan, lokasi penempatan, waktu penayangan, jangka waktu penyelenggaraan, jumlah dan ukuran media reklame.

8. besaran pokok pajak reklame yang ter utang dihitung dengan cara mengalikan dasar pengenaan pajak reklame dengan tarif pajak reklame

9. saat terutang pajak reklame ditetapkan pada saat terjadi penyelenggaraan reklame

10. wilayah pemungutan pajak reklame yang terhutang merupakan wilayah daerah tempat penyelenggaraan reklame

11. khusus untuk reklame berjalan di wilayah pungutan pajak reklame yang terutang adalah wilayah daerah tempat usaha penyelenggaraan reklame terdaftar

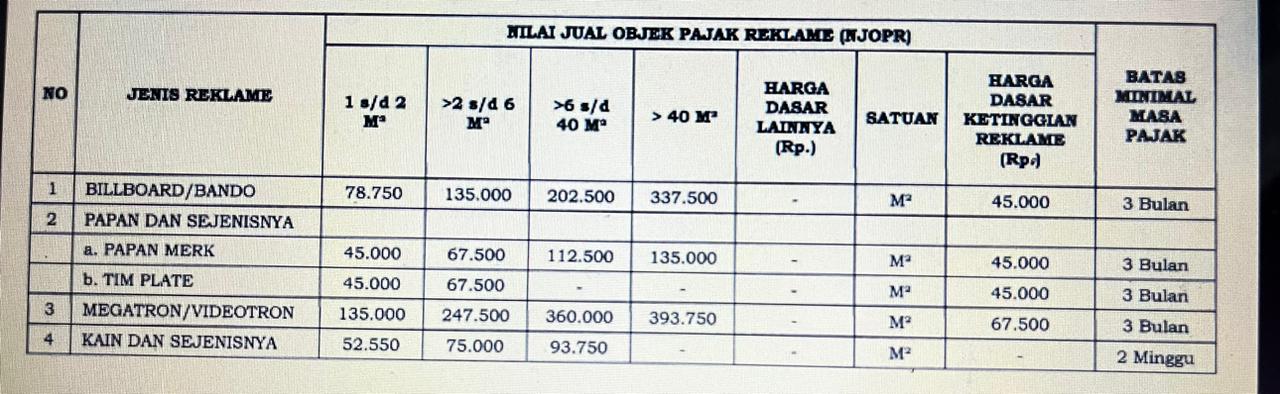

12. Nilai sewa reklame dihitung berdasarkan nilai jual objek pajak reklame (NJOPR) Ditambah nilai strategis pemasangan reklame (NSPR), dengan bentuk rumus perhitungan sebagai berikut: (NSR = NJOPR + NSPR )

13. Nilai jual objek pajak reklame (NJOPR) meliputi dua unsur, yaitu:

a. jenis reklame

b. nilai luas reklame

Berikut daftar nilai (NJOPR) berdasarkan tiga kategori sesuai jenis reklame:

14. Komponen penentu nilai strategis pemasangan reklame (NSPR) meliputi nilai fungsi jalan dan nilai fungsi sudut pandang sebagai berikut:

a. Nilai fungsi jalan:

Nilai fungsi jalan / klasifikasi jalan adalah jalan raya yang secara pengelolaan nya dilaksanakan oleh pemerintah Kabupaten Bandung, pemerintah provinsi Jawa Barat dan pemerintah pusat serta Jasamarga sebagai berikut:

b. Nilai fungsi sudut panjang sebagai berikut:

Sudut pandang reklame adalah arah ada penyelenggara reklame atau sejumlah arah penyelenggara reklame tersebut dapat dipandang. Sudut pandang dibedakan berdasarkan jumlah arah lalu lintas Disekitar lokasi reklame salah satunya dapat ditentukan dari persimpangan lima, persimpangan empat dan lainnya. sudut pandang terbagi atas:>4 arah, 4 arah, 3 arah, 1 arah, dalam ruang, berjalan, Megatron dan jembatan Penyebrangan orang (JPO) atau bando jalan

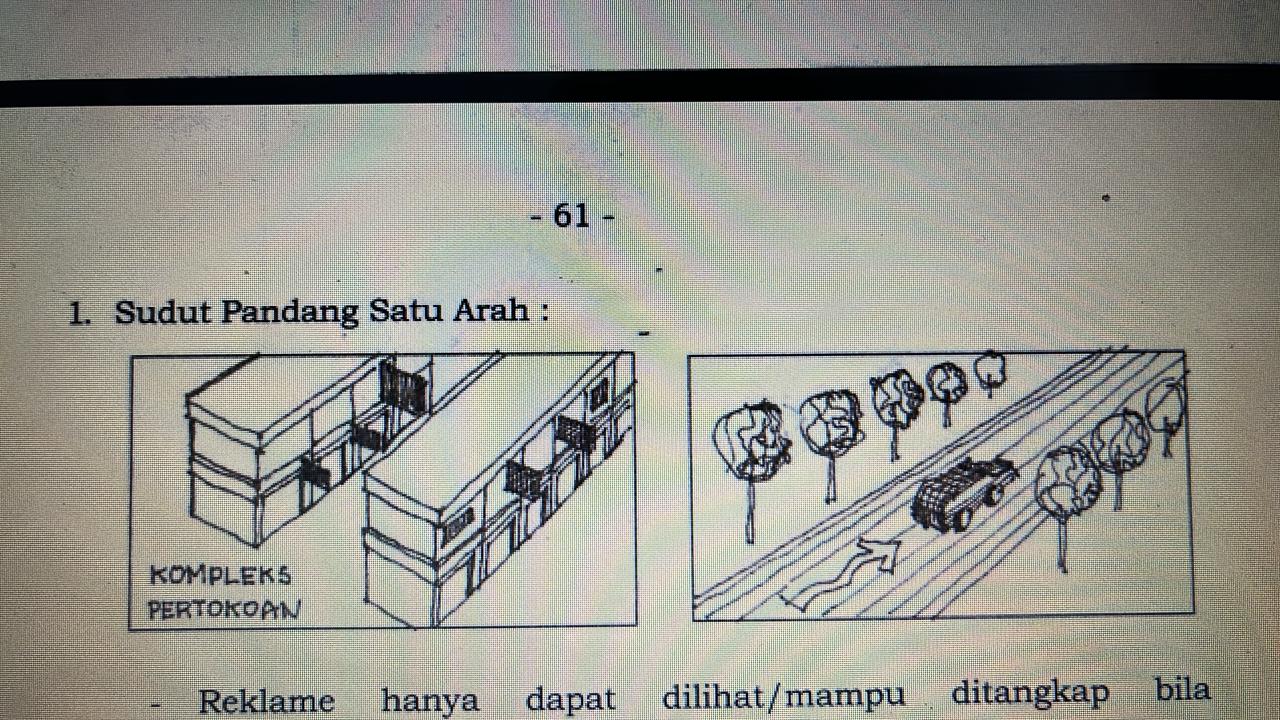

1. Sudut pandang satu arah :

Reklame yang dapat dilihat / mampu ditangkap bila pengunjung masuk dalam kawasan tersebut. Misal: reklame nama tokoh yang lokasinya di dalam sebuah kompleks pertokoan atau ruko:

Reklame diletakkan di sekitar jalan yang harus lalulintasnya satu arah

2. Sudut pandang dua arah:

Jumlah sudut pandang dikategorikan dua arah apabila reklame the letakkan di sekitar jalan yang jumlah arah atau Jalur lalulintasnya 2 arah Atau reklame yang berada pada pertigaan atau simpang tiga, batas area pertigaan adalah 75 (tujuh puluh lima) meter

3. sudut pandang tiga arah:

Jumlah sudut pandang dikategorikan tiga arah apabila reklame berada dalam area perempatan atau simpang empat. Batas area perempatan adalah 75 (Tujuh puluh Lima) Meter

4. Sudut pandang empat arah:

Jumlah sudut pandang dikategorikan empat arah apabila reklame berada area perlimaan atau simpang Lima. Batas area perlimaan adalah 75(Tujuh Puluh Lima ) Meter

Nilai fungsi sebagai berikut:

C. Rumus perhitungan Pajak reklame

{kind=link}

0 Komentar